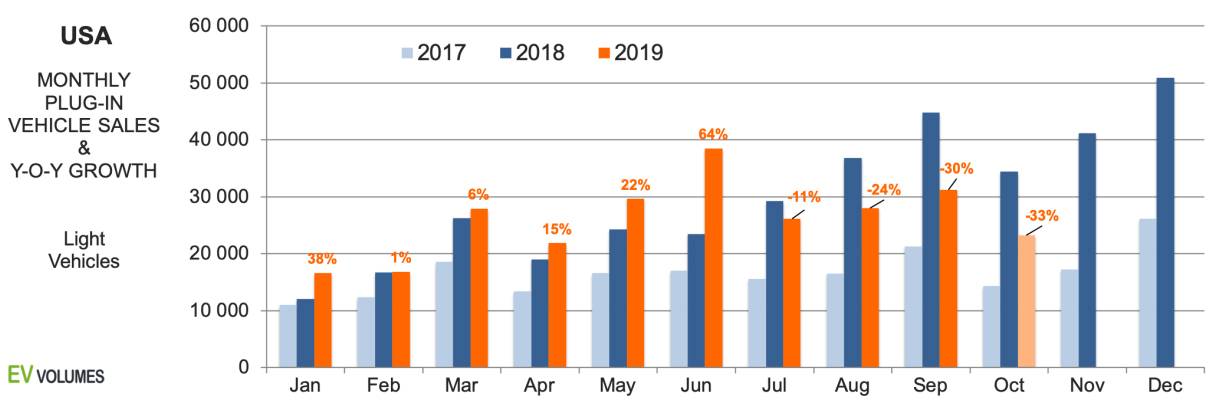

236.700 de vehicule plug-in au fost livrate în primele 3 trimestre ale anului 2019, o creștere de doar 2% față de T1-T3 din 2018. Incluzând rezultatul din octombrie, 23.200 de unități, cu 33% mai mic decât în octombrie 2018, sectorul este acum în inversare pentru anul respectiv. Tendința negativă este foarte probabil să se mențină pentru restul anului 2019 și prima jumătate a anului 2020. Tabloul sumbru este cauzat de o varietate de factori. În primul rând, cifrele se compară cu perioada S2-2018, când Tesla a livrat toată cererea în creștere pentru Model-3. Vânzările au fost efectuate doar în SUA și Canada; exporturile către alte piețe nu au început înainte de T1 din 2019.

A doua observație este că mulți producători de echipamente originale (OEM) au vândut mai puține vehicule plug-in în 2019 decât anul trecut. În timp ce importatorii europeni s-au menținut, vânzările de vehicule plug-in ale celor trei mari companii au scăzut cu 28% până în prezent, iar mărcile japoneze au pierdut 22%. Mărcile americane și japoneze reprezintă 44% (sau 38% din vânzările de vehicule ușoare din SUA), dar au introdus un singur nou vehicul plug-in în acest an, Subaru Crosstrack PHEV. Vânzările Tesla sunt cu 9% mai mari de la începutul anului și reprezintă 55% din volumul vehiculelor plug-in din SUA. Luând în considerare doar vehiculele BEV, cota Tesla este de 76%.

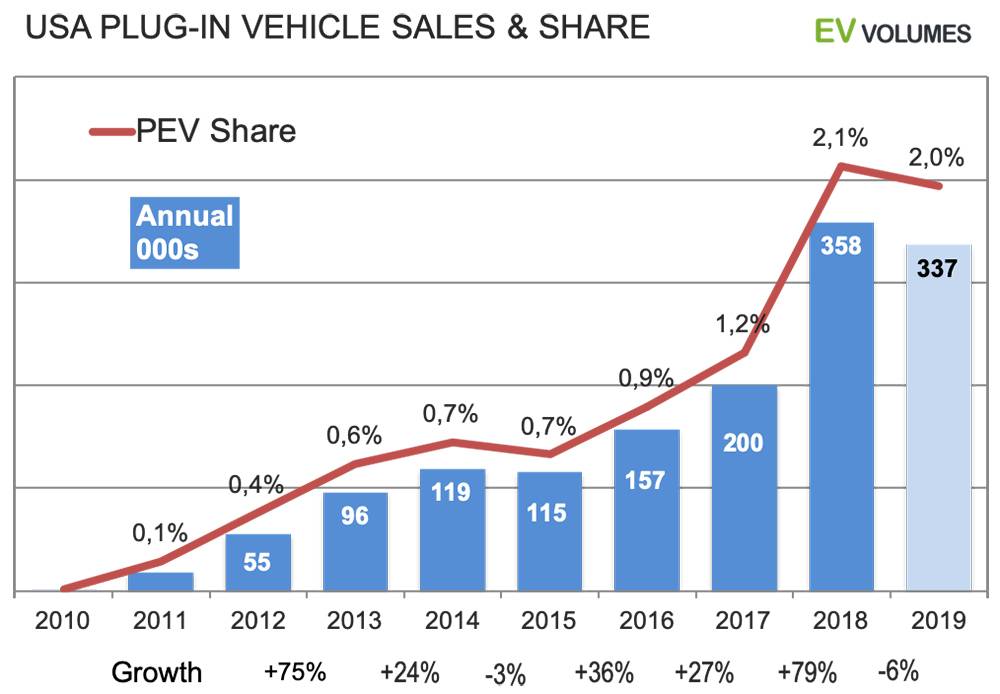

Ne așteptăm pentru anul acesta la un total de 337.000 de unități vândute de BEV+PHEV, 74% dintre acestea fiind pur electrice. Scăderea volumului față de 2018 este de 6%. Pentru 2020, producătorii au anunțat peste 20 de noi modele BEV și PHEV, majoritatea PHEV-uri de la mărci europene. Noile mari vânzări vor fi însă de la Tesla și Ford. Model-Y și Mach-E intră în segmentul foarte popular al crossover-urilor compacte/medii, fiind foarte apropiate ca dimensiuni, preț și specificații. O concurență dată pe piața vehiculelor electrice de anul viitor și cu multă atenție și cerere.

Mai multe pierderi decât câștiguri

Graficul compară vânzările trimestriale de mașini plug-in-uri din SUA din 2019, comparativ cu anul trecut. Estimările noastre sunt pentru trimestrul 4 din 2019. Vânzările Tesla sunt în scădere pentru a doua jumătate a anului 2019, comparativ cu perioada din 2018, când toate livrările de Model 3 au acoperit cererea și restanțele din America de Nord. Volumele Tesla pentru acest an vor fi în continuare cu aproximativ 9% mai mari decât în 2018. Vânzările YTD ale OEM, altele decât Tesla, față de cele de anul trecut dezvăluie o imagine mai sumbră: o scădere combinată de 16%.

Hyundai-Kia (noul Kona EV), Volkswagen (e-Golf, noul Audi e-tron quattro), Daimler (Merc. GLC) și Jaguar i-Pace au câștigat, în timp ce toate celelalte au înregistrat pierderi mari. Vânzările Nissan Leaf rămân slabe, noua versiune de 62 kWh este supraevaluată și încă nu are un sistem de răcire a bateriei de ultimă generație. GM a renunțat la Volt și a atins limita de 200.000 de unități în trimestrul 2, primind doar jumătate din creditul fiscal federal de 7.500 de dolari pentru vehicule electrice în trimestrul 4. Ford a renunțat la Focus EV și C-Max PHEV, care se vând lent, și a rămas cu Fusion PHEV, modelul îmbătrânit. Toyota nu oferă nimic altceva decât Prius PHEV, vechi de 3 ani, iar Honda Clarity PHEV este într-un declin prematur. BMW încă nu are înlocuitori pentru modelele PHEV 330e și X5 în SUA.

Boom și recesiune

Istoricul vânzărilor de modele plug-in în SUA a înregistrat un declin temporar anterior și, la fel ca în 2019, acesta a fost legat de ofertă: Toyota a eliminat treptat prima generație de Prius PHEV fără a avea gata succesorul, iar GM a pierdut volum de vânzări în timpul trecerii la a doua generație de Volt.

Anul 2018 a înregistrat o creștere excepțională, iar aproape toată aceasta a fost generată de un singur model nou, Tesla Model-3. Atingerea creșterii din 2017-2018 pentru încă un an este greu de realizat. Tesla a livrat 140.000 de modele Model-3 în SUA anul trecut, iar exporturile au fost efectuate doar în Canada. Anul acesta, livrările de Model 3 în SUA vor crește cu încă 15-20.000 de unități, dar acestea nu compensează pierderile de volum cauzate de alte modele vechi și scoase din producție.

Impresia actuală este de lipsă de opțiuni și de noutăți, în special din partea celor 3 mari producători de echipamente originale (OEM) și a producătorilor japonezi de echipamente originale, care reprezintă 82% din vânzările totale de vehicule ușoare în acest an. Situația se va schimba mult în 2020, cu o creștere generalizată a vânzărilor de modele noi cu potențial ridicat de vânzări.

Data publicării: 20 ian. 2021